北越に関するオアシスの投資家向けプレゼンテーションは、こちらをクリックしてください。

なぜ今こそ責任追及が北越に必要なのか?

岸本氏が代表取締役社長として在任していた過去15年間において、北越は下記の経営の失敗を経験しました:

コーポレート・ガバナンスの改善に失敗

製紙業界の事業環境が厳しくなる中で、将来の成長の方向性を示すことに失敗

事業の成長を通じて従業員の給与を上げることに失敗

4回連続で中期経営計画目標の達成に失敗

政策保有株式である大王株式の保有解消やシナジー効果の実現に失敗

大規模な政策保有株式に関連したリスク管理に失敗

長年にわたる再三の要請にもかかわらず、筆頭株主との面談要請に応えることに失敗

このような失敗にもかかわらず、岸本氏は依然としてリーダーシップを発揮し、北越の意思決定を支配しています。今こそ、株主は岸本氏と北越の責任を問うべき時です。

そこで、オアシスは、以下のことを求めます。

今こそ責任追及を

**

岸本氏のリーダーシップの下での北越のガバナンスの失敗の一部については、こちらをご覧ください:

失敗1:誤った経営判断

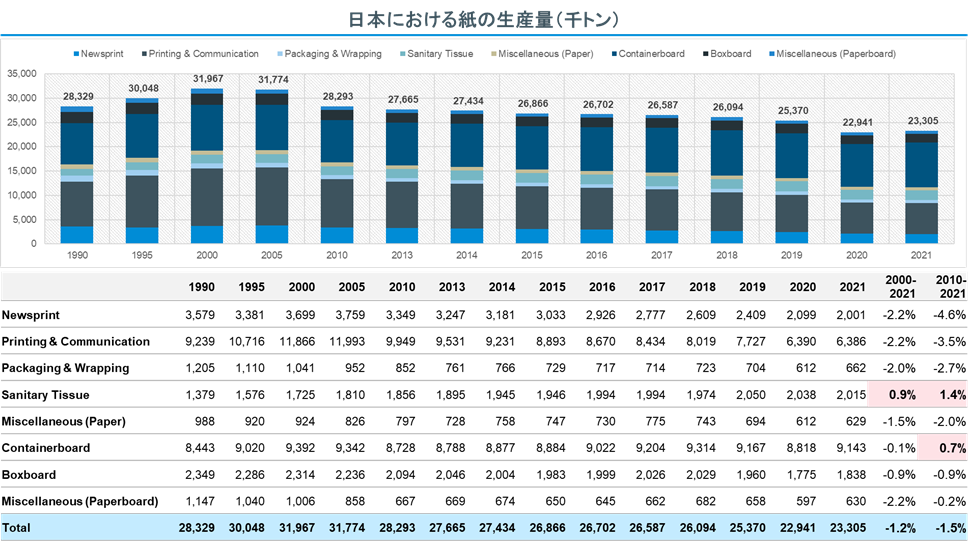

日本の製紙業は衰退の一途をたどっている

新型コロナウィルス感染症の大流行で加速したデジタル時代の到来により、製紙業界は2010年から年率-1.5%(CAGR)で縮小しています

紙製品では、衛生用紙と段ボール原紙が唯一伸びています。

北越の利益はパルプ市況に大きく依存

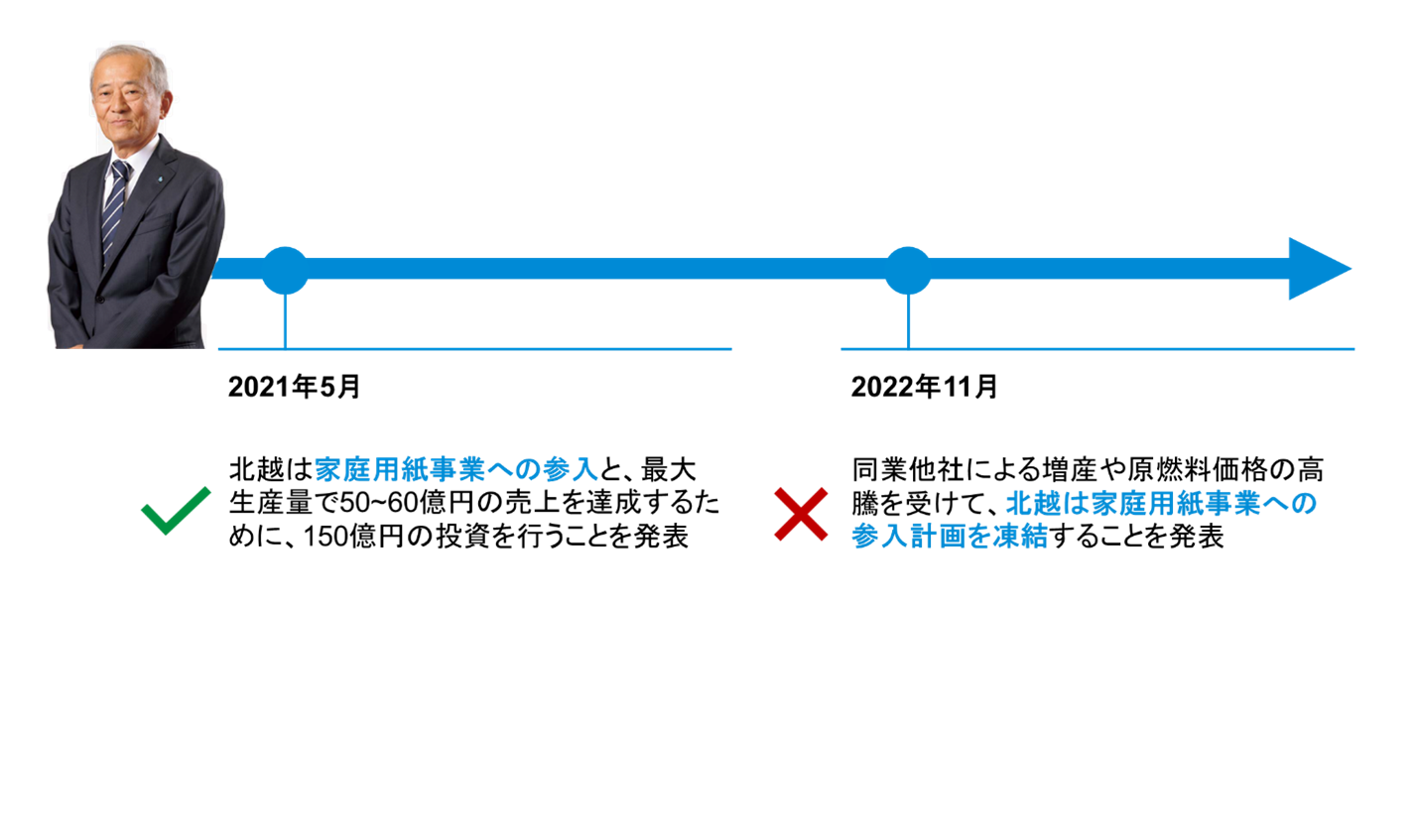

岸本氏は会社を衰退産業である製紙中心の事業構造へと進め、再生エネルギー市場における大きな機会を逃した

北越の経営陣による経営方針は一貫性を欠く

従業員は会社の経営の失敗から苦しんでいる

岸本氏の在任期間中、北越の従業員の給与は減少している

岸本氏の在任期間中に北越の従業員の給与は9%減少した。

失敗2:脆弱なガバナンス

岸本氏はその役職を15年間にも亘って保持

代表取締役の岸本氏(76)は北越の取締役を24年間に亘って、代表取締役社長を~15年にも亘って務めてきた

会社は北越の将来的な事業改善を達成するために、新たな社長を必要としている

岸本氏は、北越を率いた過去10年間、約束をほぼ全て実現できていない

岸本氏は今年もまた中期経営計画の達成に失敗

北越の業績は、現中期経営計画の目標に大きく届かなかった

この結果は受け入れがたい

北越が岸本氏をCEOに再選したことは、北越の現在および過去の業績を考慮すると、明確なガバナンスの欠如を示すものである

岸本氏の在任中である2015年には従業員による横領があった

2015年、北越の社員が資金を横領

横領による会社の損失額は約25億円

岸本氏は自身のリーダーシップを維持するため、他の取締役をすべて解任してきた

2008年のCEO就任以降、岸本氏は他のすべての取締役を解任し、会社における自身の役職と経営支配を維持してきた

今回の定時株主総会においても山本氏、近藤氏および大塚氏が退任する予定

成長を実現するためには取締役会の刷新が必要

北越の取締役の平均年齢は67歳で、女性は一人のみ

北越が成長に向けた適切な意思決定ができるよう、岸本氏は職を解かれるべき

次期社長として、立花氏は会社を運営するに足る十分な業界経験を持つと弊社は理解

オアシスは北越の最大株主であり、またコーポレートガバナンス・コードにおいて対話が推奨されているにもかかわらず、岸本氏との面談要請は断られつづけてきた

失敗3:大王政策保有株式について

北越が大王株式の売却を拒否したことによって、

400億円の損失

を北越とそのステークホルダーにあたえた

北越の株価は大量の政策保有株式保有によって岸本氏就任以降PBR1倍を遥かに下回る水準で推移

日本のコーポレートガバナンス・コードは政策保有株式の売却を推奨

コーポレートガバナンスによる政策保有株式の売却の推奨は既知の事実である

ISSとグラスルイスは、大量の政策保有株式を保有している企業のCEOに反対票を投じることを推奨している

北越による大王に対する~330億円の投資からの資本回収は

17年でわずか~50億円程度

北越は大王に対する~330億円の投資から、わずか~50億円程度の資本回収を達成

これは、北越が17年かけて15%のリターンを出したことを意味し、単純年平均では0.90%のリターンを意味する

年間あたり0.90%しか利益を生まない投資に対して、北越がそのバランスシートの相当部分を割り当て続ける客観的な意義はない

Topixへの投資のほうが、北越にとってより良い投資であっただろう。

大王への~330億円への投資に対して、大王株式の現在の価値と受け取ってきた配当の総額は~430億円程度で、投資額に対して29%のリターン

同時期にTOPIXへの投資を行っていればそのリターンは~72%となり560億円となっていた

エネルギー価格の高騰によって大王の利益水準は大きく棄損

原材料および燃料の大幅な価格上昇を受けて大王の株価は大きく下落

同業かつ大株主としてこのような事態を想定できたのにも関わらず北越はこの状況を傍観

北越は大量保有報告書において大王株式の保有目的を “政策保有目的”と開示